Le départ à la retraite d’un salarié, qu’il s’agisse d’une mise à la retraite par l’employeur ou d’un départ à la retraite volontaire du salarié, est une rupture du contrat de travail. Celle-ci est strictement encadrée par la loi et certaines démarches doivent être respectées.

Il existe deux situations en matière de retraite d’un salarié :

- le départ à la retraite ;

- la mise à la retraite.

Départ à la retraite à l’initiative du salarié

Le départ à la retraite survient lorsqu’un salarié, ayant atteint l’âge requis pour la retraite, décide de prendre sa retraite de manière volontaire. Ce départ est donc initié par le salarié lui-même.

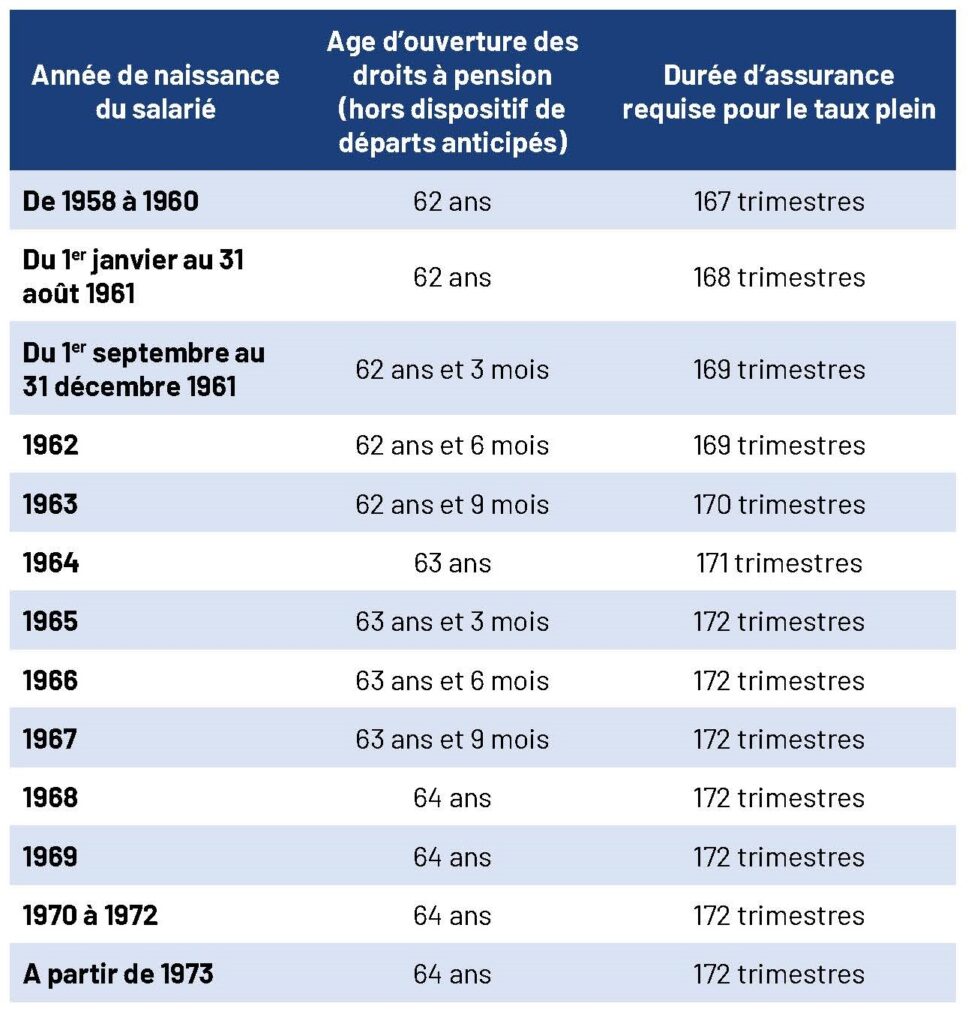

Le salarié peut prendre sa retraite à partir de l’âge légal, qui varie entre 62 et 64 ans en fonction de l’année de naissance. Certaines situations, telles que le handicap ou une carrière longue, peuvent permettre un départ anticipé.

Départ à la retraite à l’initiative de l’employeur

La mise à la retraite se produit lorsque l’employeur décide de mettre à la retraite un salarié ayant atteint l’âge de 70 ans.

En outre, un employeur peut instaurer un plan de départ volontaire à la retraite, souvent en réponse à des difficultés économiques. Ce plan propose à certains salariés de partir volontairement à la retraite.

Mais avant tout départ en retraite, intéressons nous avant tout aux conditions d’ouverture des droits à la retraite d’un salarié.

Pour bénéficier d’une pension de retraite à taux plein, il est nécessaire de remplir les conditions cumulatives suivantes :

- avoir atteint, sauf cas particuliers, l‘âge légal de départ à la retraite ;

- avoir cessé toute activité.

L'âge légal de départ à la retraite

Il n’existe pas d’âge maximum pour demander la liquidation de sa pension. L’âge de 64 ans constitue, pour les assurés nés après 1968, l’âge légal de départ à la retraite.

Néanmoins, l’assuré a parfois intérêt à prolonger son activité au-delà de l’âge légal de départ à la retraite. En effet, pour bénéficier d’une pension de retraite à taux plein , il doit justifier d’un certain nombre de trimestres d’assurance (voir ci-haut).

S’il ne remplit pas cette condition à l’âge légal de départ à la retraite, il peut donc ajourner la liquidation de ses droits au-delà de cet âge.

La condition de cessation d'activité

Le service d’une pension de vieillesse est subordonné à la rupture de tout lien professionnel avec l’employeur.

Cette condition n’est donc pas remplie lorsque le contrat de travail du salarié, déclaré inapte par le médecin du travail, n’a pas été rompu, mais simplement suspendu. Peu important à cet égard que le salarié soit privé de rémunération.

Dans cette affaire, après avoir ouvert les droits à retraite de l’assuré à effet du 1er juillet 2016, la caisse lui a notifié, le 26 octobre2016, un indu d’un montant de 4 676,55 euros correspondant aux prestations vieillesse versées du 1er juillet au 30 septembre 2016, motif pris que le contrat de travail de l’assuré n’était pas rompu à la date du 1er juillet 2016, tel était le cas puisque l’employeur était resté inactif après le constat d’inaptitude du salarié. Le contrat était donc simplement suspendu, y compris si le salarié ne perçoit aucune rémunération.

La demande de remboursement d’indu de la caisse doit ainsi être accueillie.

Une poursuite d'activité est-elle totalement exclue ?

En principe, pour pouvoir liquider une pension de retraite et maintenir son versement, il est nécessaire de cesser toute activité professionnelle. Cependant, par dérogation à ce principe, plusieurs dispositifs permettent de percevoir une pension de retraite tout en continuant ou en reprenant une activité professionnelle :

- le cumul d’une pension de retraite définitive (après départ à la retraite) avec une activité dite « dérogatoire » listée à l’article L. 161-22 ;

- le cumul intégral d’une pension de retraite définitive à taux plein (après départ à la retraite) avec toute autre activité qu’une activité dérogatoire (reprise de l’activité exercée avant le départ à la retraite ou activité chez un autre employeur) lorsqu’il y a eu liquidation des pensions auprès de la totalité des régimes légaux ou obligatoires ;

- le cumul plafonné d’une pension de retraite définitive avec toute autre activité qu’une activité dérogatoire (reprise de l’activité exercée avant le départ à la retraite ou activité chez un autre employeur) lorsque le salarié n’a pas fait liquider ses pensions dans la totalité des régimes de retraite ou ne bénéficie pas du taux plein (départ à la retraite avant 67 ans sans avoir les trimestres requis) ;

- la poursuite de l’activité professionnelle à temps partiel ou en forfait jours réduit avec la liquidation provisoire d’une fraction de la retraite (sans départ à la retraite) : dispositif de la retraite progressive.

Source :

- Cass. Civ. 6 juin 2024, n° 22-14500

En résumé :

Pour bénéficier d'une pension de retraite à taux plein, il est nécessaire d'avoir atteint, sauf cas particuliers, l'âge légal de départ à la retraite et d'avoir cessé toute activité.

Pour plus d'infos ...

Besoin d’un renseignement ?

N’hésitez pas à contacter notre équipe !